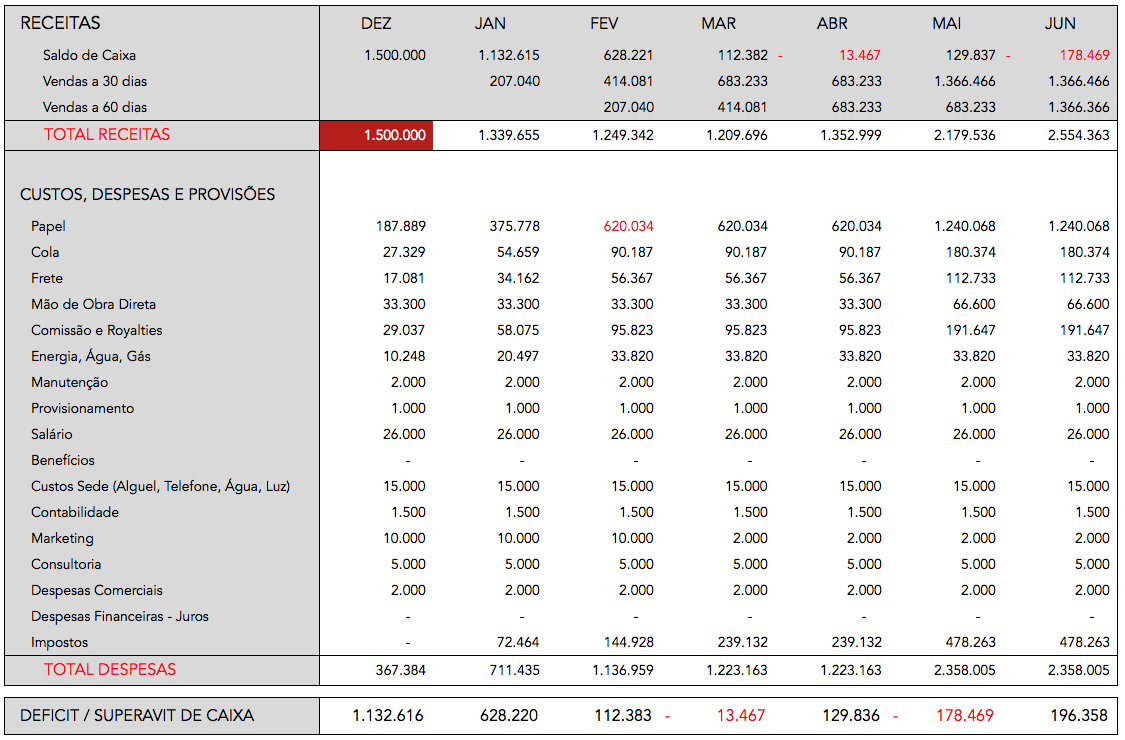

Passo a passo

- Registre os recebíveis que podem ser à vista ou parcelado

- Registre as despesas fixas que são obrigatórias

- Registre as compras. Nesse caso, o prazo de pagamento para fornecedores deverá acompanhar a disponibilidade de caixa. Evite, por exemplo, alocar pagamento em dia de folha de pagamento

- Faça um balanço diário. [ Recebíveis – Pagamentos ] para entender se aquele dia está deficitário ou superavitário. Na projeção para 30 / 60 / 90 dias, o balanço diário servirá para compatibilizar o fluxo de caixa.

- Compatibilize os prazos de pagamento. Não permita dias deficitários movimentando os pagamentos no tempo conforme os recebíveis

- No caso de “buracos” no fluxo de caixa, utilize o adiantamento de duplicatas ou garantias contratuais como emergencia apenas

- Observe, acompanhe, analise o movimento do saldo sendo transportado dia a dia ao longo do mês, mês a mês, por todo o ano

- Acompanhe a geração de caixa conforme o ebitda que foi combinado com os acionistas no orçamento anual. Se for maior que esperado, adiante dividendos. Caso contrário, identifique os ofensores e repactue o orçamento de forma preventiva.