Uma vez que cada gestor tenha recebido seu respectivo budget que foi desdobrado do orçamento e alocado no centro de custos de sua responsabilidade, o próximo passo é organizar sua área nessa ordem :

- Desenhar seus processos e rotinas. Um gestor nunca deverá receber o título de gestor caso não tenha seus processos, rotinas e “job description” claramente desenhados.

- Contratar e alocar as pessoas com conhecimento e habilidades compatíveis com o desafio.

- Calcular sua carga versus capacidade, definir o nível de entrega da sua área.

- Estabelecer e comunicar suas métricas – KPIs.

- Combinar o nível de serviço – SLA Service Level Agreement – que entregará para áreas que serão seus clientes internos.

Para garantir que a execução seja bem conduzida e, portanto, a qualidade do resultado assegurada, o diretor executivo não deverá permitir que seus gestores preencham suas áreas com funcionários sem qualificação, ou seja, que foram contratados sobre a justificativa do salário baixo.

“ Existe um contra senso comum em empresas sem gestão. O mesmo diretor que permite a contratação com foco no salário e não nas competências, também exige uma execução de alta performance.

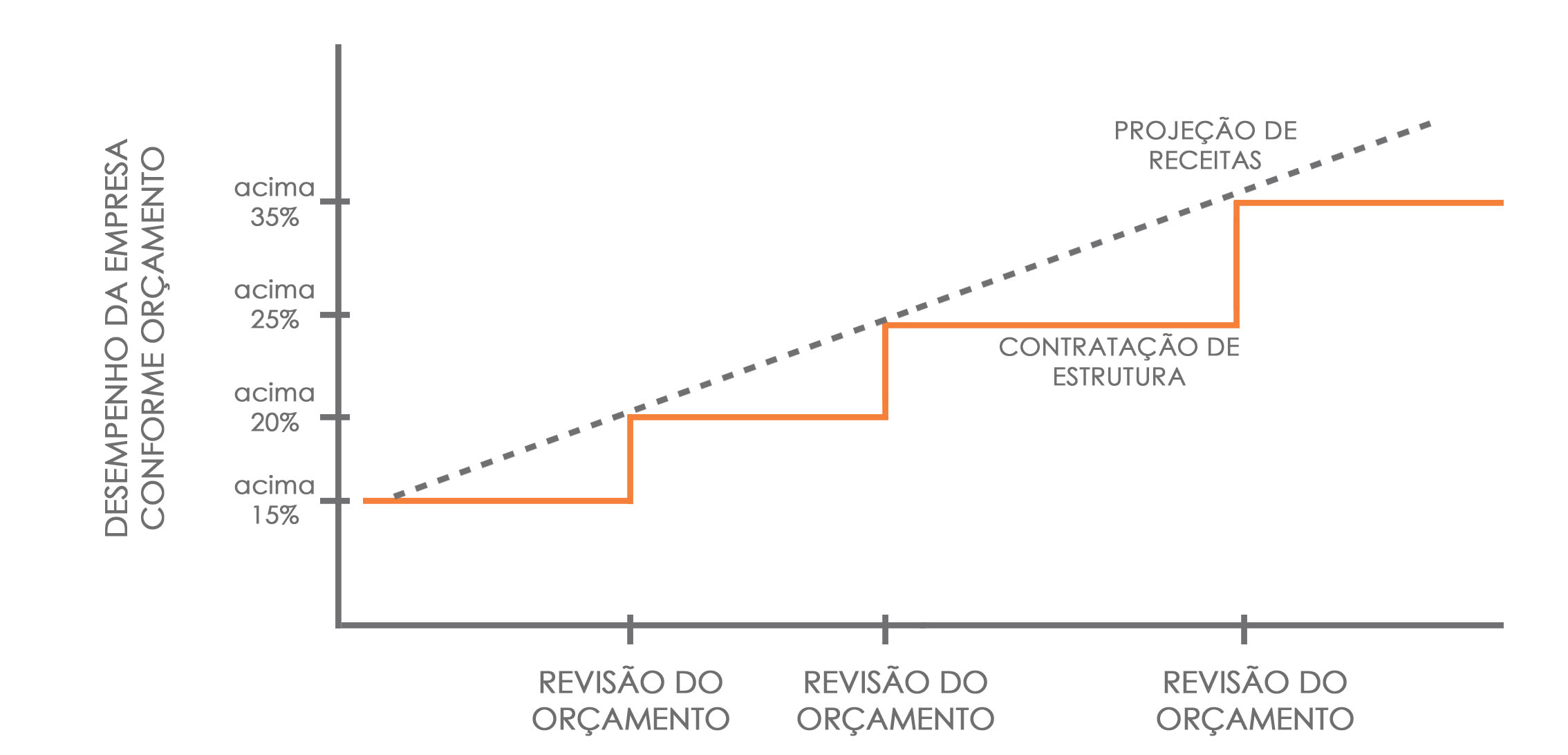

Ao longo do processo de revisão do orçamento, ajustes deverão ser feitos conforme as tendências. Se estiverem acima do previsto, os budgets vão recebendo acréscimos para ajustar a carga versus capacidade geral da empresa.

Como os ajustes, tanto para crescimento ou cortes, não geram efeito imediato é obrigação do gestor financeiro sênior fazer os apontamento e recomendar as devidas intervenções que poderão ser ações corretivas ou de manutenção.

Note no quadro abaixo que a aquisição de mais capacidade produtiva, antecede ao novo faturamento. O inverso ocorre no cenário negativo, ou seja, o faturamento desapareceu e você ainda está pagando as despesas.

A característica do gestor negligente, preguiçoso e mal preparado é seguir a risca o orçamento se vangloriando da sua habilidade de eliminar despesas irrisórias como “cortar a máquina de café” e demitir os “funcionários da limpeza”. Nunca oferece um projeto de forma construtiva que promova alguma melhora na produtividade.

A característica do gestor diligente representa a atitude desejada. O gestor diligente e criativo segue rigorosamente o orçamento com visão de EBITDA, ou seja, toma suas decisões priorizando ações que tem impacto positivo maximizando e racionalizando o capital disponível na forma de construção de projetos, processos, procedimentos e rotinas que constroem valor tornando a empresa mais competitiva, ora por custo, ora pelo diferencial competitivo.